Evolución de la vivienda, de la pandemia a hoy: precios casi en máximos e hipotecas el doble de caras

El préstamo medio concedido por los bancos alcanza su nivel más alto desde 2019. Las compraventas se mantienen por encima de los niveles previos a la pandemia

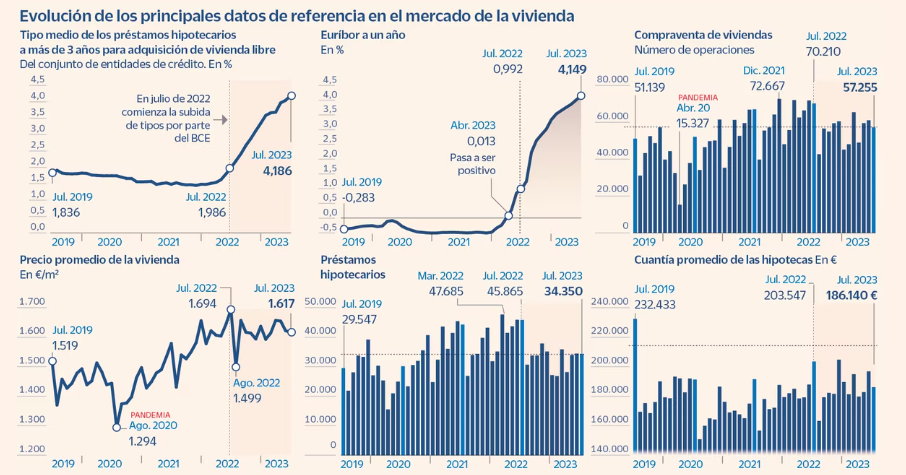

El mercado inmobiliario en España ha cambiado mucho en un lustro. Se ha pasado de la moderación de los precios a una aceleración que, a día de hoy, deja el coste de las casas a un nivel muy próximo al de la burbuja inmobiliaria. Las compraventas se mantienen fuertes aunque el Euribor ha pasado de estar en negativo a superar los 4 puntos y a que los tipos medios de los préstamos hipotecarios a más de tres años se han duplicado. Y el capital concedido por los bancos para una casa han alcanzan su nivel máximo, pese a que han endurecido las condiciones de crédito.

En 2019 el Banco de España observaba una clara moderación en el crecimiento de los precios y de las transacciones, que había empezado a mitad de año previo. El valor promedio de un piso por metro cuadrado ronda los 1.437 euros, según la cifras de Consejo General de Notariado. Si se compara con los datos de este año, se observa un repunte que sobrepasa el 13%, hasta alcanzar los 1.628 euros.

En el caso de compraventas, en 2019 la desaceleración había sido especialmente acusada, registrándose una caída de 3% frente al avance del 7% del 2018. En términos absolutos , se registraron 341,275 compraventas en los seis primeros meses de este año, según el histórico del Notariado, casi un 13% menos que la cifra registrada entre enero y julio de 2023, cuando hubo 385.585 compraventas.

A pesar de esta evolución tan divergente, hay un problema que a día de hoy persiste: el stock de casas disponibles. Antes de la pandemia se observaba una moderación del crecimiento de la oferta inmobiliaria que estaba condicionada a la deceleración de la economía de mayor incertidumbre tanto a nivel nacional como internacional. El peso de la inversión residencial en el PIB se situó en 2019 en torno a los mínimos observados durante la primera mitad de los años noventa ( 5,7%), un nivel muy alejado de los excepcionales valores registrados durante el boom inmobiliario que precedió a la crisis (11,4%).

La construcción de obra nueva venia registrando en los años precedentes a la pandemia niveles históricamente reducidos. Por si fuera poco, el banco de España explica que el confinamiento supuso la parada temporal de las obras y un retraso de la aprobación de nuevos visados que, hasta la fecha, hace que la oferta sea insuficiente para cubrir toda la demanda.

La situación se agrava actualmente por el fuerte encarecimiento de los materiales de construcción y los problemas de disponibilidad, sumando a la creciente encasez de mano de obra.

La falta de casas ha ejercido una presión sobre los precios que, sumando a la subida de tipos, ha provocado una mínima caída de los préstamos hipotecarios de 2 % cuando se comparan los seis primeros meses de 2019 y 2023: 225.285 créditos contra 220.861, según los Notarios.

ALQUILER

En el mercado del alquiler el escenario apenas ha cambiado. De hecho, desde antes de 2019 el Banco de España viene notado aumento significativo que avanza "incluso a un ritmo superior al observado en el mercado de compraventa". Aunque no existen precios oficiales del alquiler, la información que proporcionan los portales inmobiliarios evidencia esta tendencia desde el inicio de la recuperación económica en 2014.

Estos aumentos de precios han sido más marcados en las principales capitales como Madrid, Barcelona y Valencia. El último estudio publicado por Masteos estas semana muestra que el coste de los pisos respeto a 2019 se ha incrementado de media un 26% en las tres grandes urbes, con Valencia a la cabeza con un 42,5%, Barcelona con un 24,6% y Madrid con un 11,1%. En esta ciudad la mensualidad de una casa de 80 metros cuadrados supera, según los portales inmobiliarios, los 1.300 euros, mientras que en la capital catalana ronda los 1.500 euros.

Pese a los altos costes, un 60% de las viviendas se alquilan en menos de un mes, según Masteos. Este porcentaje es más elevado que el de la media nacional, que se sitúa en el 50,7%, lo cual confirma el dinamismo que tiene el mercado inmobiliario en las grandes urbes. Con todo, la velocidad con la que se alquilaban en 2019 era un 10% mayor, lo que corrobora hasta qué punto las constantes subidas de precios han afectado a las familias.

Beatriz Toribio, directora general adjunta de Masteos en España, explica que la demanda en las áreas metropolitanas de Barcelona. Madrid y Valencia ha crecido a un mayor ritmo, en parte gracias a que los pisos son un poco más asequibles. Así, " en algunos municipios cercanos a estas tres ciudades , la oferta de vivienda en alquiler se ha triplicado", detalla.

En estas zonas la velocidad en la que un piso se alquila es mayor: un 68% de las casas encuentran inquilino en menos de un mes y el porcentaje se eleva al 80% si el rango se amplia a 60 días, lo que supone casi un 10% más de absorción que las grandes ciudades.

Fuente: www.cincodias.com

¿Se acerca el invierno inmobiliario? Comparativa entre la burbuja de 2008 y el mercado actual

¿Se acerca el invierno inmobiliario? Comparativa entre la burbuja de 2008 y el mercado actualIntroducciónEl mercado inmobiliario español vive un momento de precios elevados que recuerdan a la...

más

Certificado energético 2025: obligatorio para tasar y vender una vivienda en España

Desde este verano, el certificado energético ya no es un simple documento que se podía dejar para el último momento. Ahora, sin certificado energético no se puede tasar una vivienda y, en...

más

Descubre por qué algunas agencias inmobiliarias cobran por hacer visitas. Filtrado de clientes, compromiso y seguridad

En el mercado actual, cada vez más agencias inmobiliarias implementan una tarifa por visita a inmuebles. Aunque pueda sorprender, esta medida tiene fundamentos sólidos que mejoran la calidad del...

más

Nuevas Leyes de Alquiler 2025 en España y Cataluña: Guía Actualizada para Propietarios e Inquilinos

Descubre las nuevas leyes de alquiler en España y Cataluña en 2025. Índices, zonas tensionadas, multas y obligaciones para propietarios. Inmomerkat te lo explica. ¿Por qué han cambiado las leyes...

más